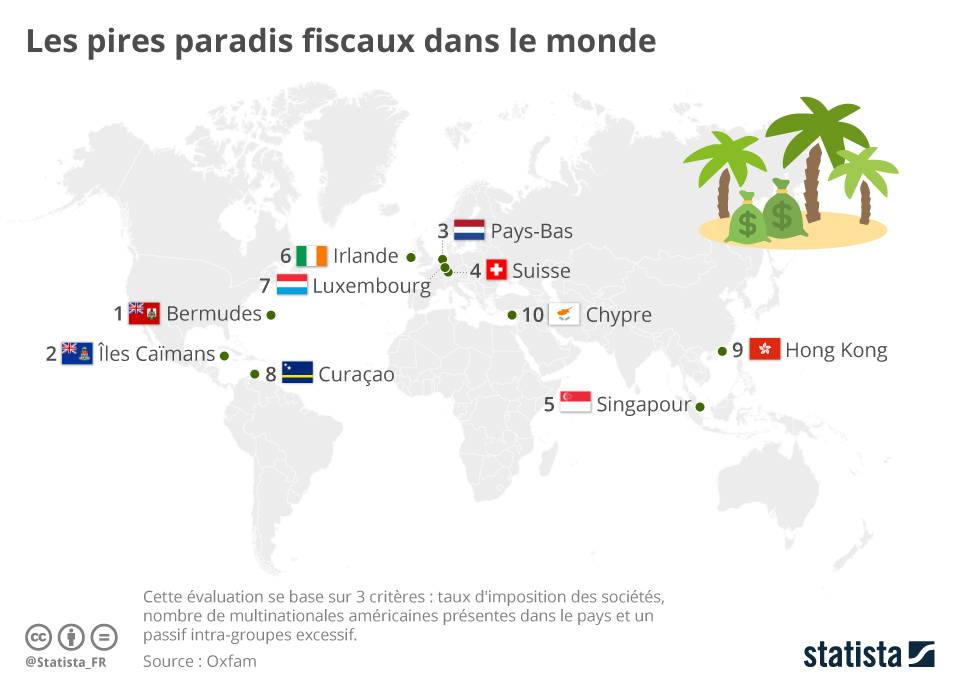

Dans une analyse publiée le 1er octobre, le Tax Justice Network dresse la liste des plus grands paradis fiscaux pour les entreprises. Il en ressort que le Royaume-Uni représente le plus grand facilitateur d'évasion fiscale des multinationales dans le monde. Comme le détaille notre infographie, les territoires britanniques d'outre-mer et les dépendances de la Couronne dominent le classement des juridictions permettant aux entreprises d'échapper à l'impôt sur leurs bénéfices. Les trois premières places de la liste sont occupées par les îles Vierges britanniques, les îles Caïmans et l'archipel des Bermudes, tandis que l'île anglo-normande de Jersey se classe huitième.

Des pays de l'Union européenne (UE) font également partie des plus grands facilitateurs d'évasion fiscale des multinationales : ils représentent ensemble un tiers des risques d'abus identifiés. Constituant l'une des principales plaques tournantes du mécanisme d'optimisation fiscale dans le monde, les Pays-Bas se classent au septième rang des paradis fiscaux pour les entreprises. L'Irlande fait son entrée dans le top 10 pour la première fois cette année, se classant neuvième, suivie par le Luxembourg. Hors UE, la Suisse arrive en quatrième position.

Ailleurs dans le monde, on trouve deux grands paradis fiscaux pour les multinationales en Asie - Singapour (cinquième rang) et Hong Kong (sixième) - tandis que les pays africains ne sont responsables que de 4 % des risques d'évasion fiscale des multinationales à l'échelle mondiale et les pays d'Amérique latine de seulement 3 %.

L'indice des paradis fiscaux réalisé par le Tax Justice Network évalue les lois et les conventions fiscales des États dans le monde, tout en prenant en compte le volume d'activités financières des entreprises qui entre et qui sort des juridictions. Le score d'un paradis fiscal est déterminé par plus de 70 variables réparties en 18 indicateurs, afin de déterminer dans quelle mesure ses règlementations facilitent l'abus de l'impôt sur les sociétés. Ces indicateurs, tels que l'agressivité des conventions fiscales ou la retenue d’impôt à la source sur les dividendes, sont ensuite pondérés avec des données relatives aux investissements directs étrangers. Le score final obtenu représente ainsi une mesure de la contribution de chaque juridiction au problème mondial de l'abus de l'impôt sur les sociétés.

Retrouvez la version originale de cette infographie de Anna Fleck (en anglais) en cliquant ici.